調降短年期保單責任準備金預定利率,金管會內部初步確定再延半年!由於保單年期在10年以下保單,其責任準備金預定利率已近3年未調整,金管會原本打算直接降3到4碼,期符合市場實際利率,但在全球利率回升及壽險業者都希望暫時不調整下,金管會考慮再給半年緩衝期。

目前民眾閒錢一大去處,即是壽險公司的短年期保單,每月平均都有300多億元流向躉繳型傳統壽險,若金管會拍板定案半年後再檢討保單責任準備金預定利率,則民眾想買短年期保單來戰勝銀行定存的機會,還有半年以上。

金管會在本月底前應會宣布明年的保單責任準備金預定利率政策,由於業者建議,目前全球利率有上升趨勢,且102年就要實施準備金浮動利率,應可再等半年再檢討是否要降短年期利率,亦或是修改公式。

原本預期賣到年底就沒得賣的6年或8年期養老險,目前應該還有半年時間可以喘息,半年之後,就看公債利率是否跟著升息反彈或是有調整公式,否則調降利率仍是難以避免;但若公債利率大幅上升,消費者也可能在明年下半年買到更便宜的保單或更高報酬率率的養老險。

保單責任準備金預定利率,即是壽險公司收取保費後,要提存準備金的依據,利率越低,壽險公司要提存的準備金越多。同時保戶繳交保費是依據保單預定利率,一般而言,保單預定利率是低於或等於保單準備金預定利率,例如保單責任準備金預定利率2%,則保單預定利率可能只有1.5%到2%,保單利率越低,保費相對也就越高。

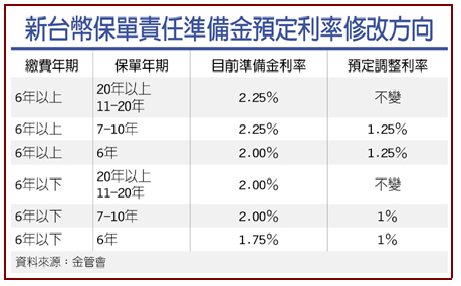

新台幣保單責任準備金預定利率是依前1年國內10年期公債殖利率計算出來的,國內公債因為熱錢湧進,殖利率曲線未必跟著升息反應,因此保發中心依據公式,建議短年期保單責任準備金預定利率一次調足,降到1%到1.25%左右。

保險局官員表示,短年期保單「一定要管」,目前市場利率就是這麼低,壽險業收了短期保費,能運用的報酬率就是這麼低,若未來半年仍是持續低利率,保單責任準備金預定利率必須調整到符合市場情況。

壽險業者以短年期保單承作越多,可降低利差損問題為由,不認同保單降息,保險局認為,長年期保單多作一些,才能真正有助壽險業者,且提高國人保障。

【2010/11/18 工商時報】

留言列表

留言列表