根據金管會最新資料,金管會及保發中心受理的保險申訴案件,以健康險的理賠申訴案件最多。金管會提醒消費者,保險理賠的請求權時效是兩年,不因申訴或協調而停止,民眾應注意時效,以免影響個人權益。

金管會公告去年度保險業申訴案件統計,整體保險業申訴件數3,677件,比前一年度減少601件,其中壽險業減少,產險業則是增加。

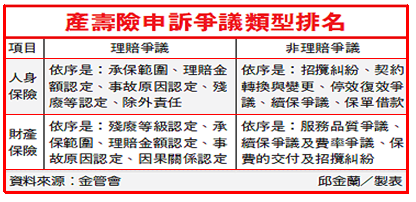

在爭議類型方面,人身保險的非理賠申訴案件中,以「招攬糾紛」所占的比率最高,理賠申訴案件則以「承保範圍」爭議所占比率最高,其次是「理賠金額認定」爭議。

就險種占率而言,非理賠申訴案件中,以人壽保險所占比率最高,其次是投資型保險商品;理賠申訴案件中,則以健康保險所占的比率最高,其次是傷害保險。

金管會特別提醒消費者,購買保險商品及申請理賠時應注意四大重點,以避免爭議。

首先,投保前應請業務人員出示合格的保險業務員登錄證,並應確認保險需求,充分了解保險商品的種類及功能後,依自身的經濟能力購買適合的保險商品。

投保時,也應詳加閱讀並親自填寫要保文件、詳實填寫各項告知事項及簽名。

第二點,投保前應掌握三天保單審閱權,另外,投保後在收到保單應即檢視保單條款,如果發現不符需求,可在收到保單的翌日起算10日內,以書面向保險公司提出行使契約撤銷權,保險公司將無息返還所繳保費。

第三點是,如果發生保險事故時,應備齊保單條款約定的文件,以利理賠申請。如果是責任保險,則應通知保險公司參與和解,其中車禍事故的協商,並應注意和解金額是否包含強制汽車責任保險給付,並載明在和解書中,以避免爭議。

第四點是,保險理賠的請求權時效為兩年,不因提出申訴或協調而停止,消費者應注意時效,以免影響個人權益。

金管會已將申訴綜合評分值列入申辦新業務的參考指標,並要求申訴指標落後的保險公司研析原因並提具改善方案,以及強化對保險業招攬及核保理賠的監督管理等。

金管會表示,去年度保險業申訴件數、申訴率及處理天數均下降,顯示金管會採取相關監理措施已發揮效果,金管會將持續督促業者,以維護消費者權益。

【經濟日報╱記者邱金蘭/台北報導】2011/04/06

艾莎維氏保代觀點:醫療險其實是服務成本最高的商品,本公司投入大筆資金與人力正在研發一套網路系統協助業務夥伴減輕服務成本,對客戶也是一個新利多,進而創造三贏局面。這是其他公司所沒有的優勢。

留言列表

留言列表